حصيلة العمل الحكومي في الشق الاقتصادي

ايمانا من وجدة سيتي بالمصداقية ، والحيادالاعلامي ، والموضوعية ، والنزاهة …تقوم بنشر حصيلة العمل الحكومي في الشق الاقتصادي ـ كما توصلت به حرفيا

حصيلة العمل الحكومي في الشق الاقتصادي

تصميم العرض:

.1 السياق العام الذي جاءت فيه الحكومة

.2 توطيد الاستقرار السياس ي والسلم الاجتماعي

.3 إنجاز وإطلاق إصلاحات بنيوية مستعصية

.4 تحسين نوعي لمناخ الأعمال ودعم المقاولة من خلال معالجة صعوبات متراكمة

.5 دعم المخططات والاستراتيجيات القطاعية: مخطط التسريع الصناعي نموذجا

.6 تحليل تطور أهم المؤشرات الاقتصادية

1-السياق العام الذي جاءت في الحكومة:

– على الصعيد الاقليمي:

ـ ظرفية إقليمية غير مستقرة- حراك شعبي في بلدان المنطقة

ـ ريح « الخريف العربي » زادت من هشاشة الوضعية السياسية والأمنية لمجموعة من بلدان المنطقة.

– على المستوى الداخلي:

ـ الاحتلالات غير المشروعة للفضاءات العامة والإضرابات « العشوائية » في المصالح العمومية وفي القطاع الخاص.

ـ خروج الشارع ليطالب بمزيد من الديمقراطية والعدالة الاجتماعية والكرامة، ويصدح برفضه للمحسوبية

والرشوة والفساد، ويستهجن السلوكات التحكمية.

– على الصعيد الاقتصادي:

ـ اختلال كبي ر للتوازنات الماكرو -اقتصادية مع نهاية 2011 ، خاصة ارتفاع عجز الميزانية الذي بلغ 7,3 % من الناتج

الداخلي الخام وتفاقم عجز الحساب الجاري لميزان الأداءات الذي فاق 9 % من الناتج الداخلي الخام.

ـ تواصل الأزمة الاقتصادية والمالية، التي همت على الخصوص بلدان الاتحاد الأوروبي الشركاء الرئيسيين للمغرب

– على الصعيد الاجتماعي:

ـ رغم المجهودات الكبيرة المبذولة والبرامج المتعددة، فإن آثارها ظلت محدودة على مستوى تحسن أوضاع المواطنات والمواطنين وتيسير ولوجهم للخدمات العمومية الأساسية وضمان جودتها

2-توطيد الاستقرار السياسي والسلم الاجتماعي

تفضيل أسلوب التعاون والتشاور بين المؤسسات على منطق المواجهة الصدامية العقيمة.

ـ نبذ أي سلوك إقصائي أ و استبدادي إزاء مختلف الفاعلين السياسيين والاقتصاديين ومنظمات المجتمع المدني.

ـ نهج أسلوب التواصل الصريح مع المواطنين ومختلف المؤسسات التمثيلية، من

خلال تقديم المصلحة العليا للبلاد، والتقيد بالتزامات معقولة ومسؤولة، ورفض أي

ديماغوجية وأي التزام متهور .

ـ اعتماد منهجية جديدة في تدبي ر الشأن العام، قوامها العزم القوي على تحمل

مسؤولية اتخاذ القرارات الضرورية بدل الاستسلام والركون للانتظارية وللحسابات

الانتخابوية الضيقة، والإصرار على الوفاء بالالتزامات والاتفاقات عوض المماطلة

والتأجيل، ونهج الحوار والمقاربات التشاركية، وربط المسؤولية بالمحاسبة والحقوق بالواجبات.

ـ استرجاع السي ر الطبيعي للمرافق العمومية، مع احترام الحق الدستوري في

الإضراب: تطبيق مبدأ الأجر مقابل العمل، والحرص على تطبيق واحترام القانون

فيما يخص الجمع بين العمل في القطاع العام والقطاع الخاص.

ـ وضع حد لاحتلال الملك العام والفضاءات العمومية بشكل غي ر مشروع من قبل

الحركات الاحتجاجية، وهو الاحتلال الذي كان يلحق أضرارا بمصالح تجار وساكني

الأحياء المركزية للمدن.

ـ اعتماد معايي ر الاستحقاق والكفاءة كمحدد للولوج إلى الوظيفة العمومية عبر

نظام المباراة.

ـ ضمان تكاف ؤ الفرص والاستحقاق، وكذا ترسيخ مبادئ الشفافية والمحاسبة،

فيما يخص التعيين في المناصب العليا والوظائف السامية

3-إنجاز وإطلاق إصلاحات بنيوية مستعصية

ـ إصلاح منظومة العدالة: المصادقة على ثلاثة قوانين تنظيمية رئيسية تتعلق بإنشاء المحكمة الدستورية، وإحداث المجلس الأعلى للسلطة القضائية، وبالنظام الأساس ي للقضاة، وعلى قانون إصلاح القضاء العسكري .

ـ إصلاح نظام المقاصة: رفع الدعم عن المنتجات البترولية بشكل تدريجي وتقليص الكلفة الإجمالية للدعم )من 56,5 مليار درهم سنة 2012 إلى 14,1 مليار سنة 2016 (، مما مكن من تخفيض عجز الميزانية وتوفير موارد مالية إضافية لتنفيذ عمليات لفائدة السكان الأكثر فقرا والمناطق الأقل حظا.

ـ إطلاق إصلاح أنظمة التقاعد: في مرحلة أولى، إنقاذ نظام المعاشات المدنية المهدد بالعجز عن أداء معاشات حوالي 400 ألف متقاعد في أفق سنة 2022 من خلال اعتماد إصلاح مقياسي، وإحداث نظام تقاعد لفائدة العمال المستقلين والأشخاص الذين يزاولون مهنة حرة أو عمل غير مأجور والرفع التدريجي من الحد الأدنى للمعاش الشهري من 1.000 إلى 1.500 درهم.

ـ إصلاح النظام الجبائي: تنزيل التوصيات الصادرة عن المناظرة الوطنية حول الضرائب المنظمة في سنة 2013 ) تعزيز المنافسة الشريفة والعدالة الضريبية، ومحاربة الغش والتملص الضريبيين، ومواصلة إصلاح منظومة الضريبة على القيمة المضافة ودعم تنافسية المقولات، وتوسيع الوعاء الضريبي والتقليص من بعض الإعفاءات الضريبية، وتبسيط المساطر الإدارية وتحسين العلاقة بين الإدارة والملزمين(.

ـ إصلاح القانون التنظيمي لقوانين المالية: تكريس مجموعة من المبادئ والقواعد الميزانياتية التي تهدف إلى التحكم في النفقات )الطابع التقييدي لنفقات الموظفين، والحد من ترحيل اعتمادات الاستثمار، وترشيد الدين العمومي(، وتعميق شفافية الميزانية، وتعزيز المراقبة والتقييم والمساءلة.

ـ إنقاذ المكتب الوطني للكهرباء والماء الصالح للشرب: إبرام عقد-برنامج بين الحكومة والمكتب للفترة2014 – 2017 ، بتاريخ 26 ماي 2014 ، وإصلاح النظام التعريفي لخدمات الكهرباء والماء الصالح للشرب والتطهير دون المس بأسعار الاشطر الاجتماعية، مما مكن المكتب من الاستمرار في تقديم وظيفته المرفقية الاستراتيجية واسترجاع ثقة المستثمرين والممولين لإنجاز الاستثمارات اللازمة للاستجابة للطلب الوطني المتزايد على الكهرباء والماء الشروب )مشروع إنشاء محطتين حراريتين بآسفي بقيمة مالية تناهز 26 مليار درهم(.

ـ نجاح مهم لعملية المساهمة الإبرائية على الأصول المملوكة خارج المغرب التي اختتمت في 31 دجنبر 2014 :ناهز مبلغ التصريحات 27,8 مليار درهم، متجاوزا بكثير المبلغ المتوقع، مما مكن من استخلاص مبلغ يزيد عن 2,3 مليار درهم تم ضخه في صندوق التماسك الاجتماعي، كما ساهمت هذه العملية في تعزيز احتياطي العملة الصعبة لبلادنا، وكذا تحفيز المداخيل الموجهة لدعم الاستثمارات.

4-تحسين نوعي لمناخ الأعمال ودعم المقاولة من خلال معالجة صعوبات متراكمة

قيادة عدة إصلاحات همت الجوانب التشريعية والتنظيمية والمؤسساتية، بشراكة مع القطاع الخاص، في إطار اللجنة الوطنيةة لبيئة الأعمال:

ـ على مستوى التدابير القانونية غير الضريبية :

ـ دخول القانون رقم 86 – 12 المتعلق بعقود الشراكة بين القطاعين العام والخاص حي ز التنفيذ: الاستفادة من القدرات الابتكاريّة للقطاع الخاص وتمْويله لإنجاز مشاريع عُمومية ذات جوْدة، بما يتوافق مع إكراهات الموارد المالية العمومية وتزايُد حاجيات وضروريات التنْمية.

ـ المصادقة على مرسوم جديد يتعلق بالصفقات العمومية بتاريخ 20 مارس 2013 : تيسير ولوج المقاولات الصغيرة والمتوسطة إلى الصفقات العمومية من خلال تخصيص 20 ٪ من هذه الصفقات سنويا لهذه المقاولات، وتقسيمها إلى عدة أشطر، وعدم اشتراط شهادات مرجعية تقنية سوى بالنسبة للخدمات الكبرى المعقدة.

ـ المصادقة على المرسوم المتعلق بضابط البناء العام وتفعيل مقتضياته: تبسيط مساطر منح رخص التعمير عبر إحداث الشبابيك الوحيدة واللجان الإقليمية للتعمير وذلك لتفادي التنقل بين الإدارات المتعددة )إحداث 98 شباك وحيد و 121 لجنة إقليمية(، وتوحيد ومجانسة أشكال ومساطر الترخيص المعتمدة على الصعيد الوطني، وتوحيد الوثائق المكونة لملفات طلب التراخيص بالنسبة لكل نوع من المشاريع وشروط قبول هذه الطلبات.

ـ المصادقة على القانون رقم 78 – 12 المتعلق بالشركات المساهمة: تسهيل وتبسيط المساطر المتعلقة بإحداث وسير شركات المساهمة وتعزيز حقوق المساهمين

4- تحسين نوعي لمناخ الأعمال ودعم المقولة من خلال معالجة صعوبات متراكمة:

ـ تبسيط المساطر الإدارية ونزع الصفة المادية عنها:

ـ إعطاء الانطلاقة للرقم التعريفي الموحد للمقاولات: يتيح إنشاء قاعدة معطيات مركزية موحدة بين الإدارات، وييسر تطوير أنظمة الشباك الوحيد للخدمات الإدارية المقدمة للمقاولات، ويسهل ولوج مختلف الفاعلين الاقتصاديين لها، ويمكن من إنشاء المقاولات عبر الخط.

ـ وضع نظام للتبادل الإلكتروني للمعلومات بين الموثقين والإدارات (Tawtik.ma): تسهيل وتبسيط مسطرة نقل الملكية عبر ربط مكاتب الموثقين بالإدارات المعنية. وفي هذا الإطار، تم تفعيل التسجيل عن بعد للعقود بين الموثق ومكاتب التسجيل والتنبر، مما سيمكن من تقليص الآجال اللازمة لنقل الملكية.

ـ إنشاء منصة لتبادل البيانات بين المديرية العامة للضرائب والخزينة العامة للمملكة والجماعات المحلية:

تقليص آجال الحصول على شهادة أداء الضرائب المثقل بها العقار، وتفادي تنقل المقاول أو المستثمر بين الإدارات

المعنية للحصول على هذه الشهادة.

ـ تفعيل الأداء الإلكتروني للمكوس الجمركية: سيمكن هذا الإجراء من تبسيط إجراءات دفع الرسوم الجمركية مما سيسمح لمختلف مهنيي القطاع من أداء ضرائبهم بواسطة البطائق البنكية عبر نظام معلوماتي موضوع بين إدارة الجمارك والضرائب غير المباشرة والخزينة العامة للمملكة.

ـ تعزيز دور نظام PORTNET كشباك وحيد للمساطر المتعلقة بالتجارة الخارجية عبر ربط فاعلين محوريين بالنظام كوزارة الصناعة والتجارة والاستثمار والاقتصاد الرقمي: تقليص آجال مسطرة مراقبة البضائع، ورقمنة مسطرة إيداع الوثائق من طرف المرتفقين، وتفعيل المراقبة المتزامنة للبضائع بين هذه المؤسسات وإدارة الجمارك.

ـ على المستوى الضريبي:

ـ الشروع، منذ سنة 2014 ، في حذف قاعدة الفارق الزمني فيما يتعلق بخصم فارق الضريبة على القيمة

المضافة: الحق في الخصم كان ينشأ في السابق عند نهاية الشهر الموالي لإنشاء الإيصالات الجمركية أو الأداء الجزئي أو الكلي للفواتير أو المذكرات الصادرة باسم المستفيد.

ـ تعميم سداد دين الضريبة على القيمة المضافة لفائدة المقاولات الصغيرة والمتوسطة: سداد مبلغ 230 مليون درهم لفائدة المقاولات التي تقل ديونها عن 20 مليون درهم، و 3,3 مليار درهم لفائدة المقاولات التي

تتراوح ديونها ما بين 20 و 500 مليون درهم، وتسريع عملية سداد فارق الضريبة على القيمة المضافة الذي ارتفع إلى 5 مليارات درهم سنويا منذ سنة 2012 .

ـ تخفيض عتبة الاستثمارات المستفيدة من التحفيزات الضريبية المصادق عليها من طرف اللجنة الوطنية للاستثمارات من 200 مليون درهم إلى 100 مليون درهم، مع الإعفاء من الرسوم عند الاستيراد.

ـ تخفيض العبء الضريبي من خلال تخفيض معدل الضريبة على الشركات إلى 10 ٪ بالنسبة للمقاولات التي تقل أو تساوي أرباحها الضريبية 300.000 درهم.

ـ تعزيز تمويل المقاولات:

ـ إصلاح القانون البنكي وإخراج البنوك التشاركية إلى حيز الوجود

ـ تسريع تصفية متأخرات الديون المتراكمة على كاهل الإدارات والمؤسسات العمومية: 3 ملايير درهم بالنسبة للأكاديميات الجهوية للتربية والتكوين، و 2,7 مليار درهم بالنسبة المكتب الوطني للكهرباء و الماء الصالح للشرب،

و 11,7 مليار درهم لفائدة شركات المحروقات.

ـ مراجعة المقتضيات القانونية المتعلقة بآجال السداد وفوائد التأخير برسم صفقات الدولة والمؤسسات العمومية والجماعات الترابية: تقليص آجال الأداء وتبسيط وتوضيح مسطرة صرف آجال فوائد التأخير للمقاولات.

ـ ارتفاع الدعم المقدم من طرف الصندوق المركزي للضمان، مما مكن المقاولات الصغرى من تعبئة 10 ملايير درهم

من القروض الجديدة المضمونة في سنة 2015 ، أي بزيادة قدرها 51 ٪ مقارنة مع سنة 2014 ( 7 ملايير درهم(، بعد زيادتين سنويتين بنسبة 41 ٪ و 30 ٪ مقارنة على التوالي مع سنتي 2013 و 2012 .

تقدم المغرب في تقرير البنك الدولي السنوي حول ممارسة الأعمال (Doing Business) :

احتلال المغرب في التقرير الأخير الذي نشر بتاريخ 27 أكتوبر 2015 ، للمرتبة 75 من أصل 189

بلدا، متقدما بذلك ب 22 مرتبة بين سنتي 2012 و 2016 ، ويحتل المغرب المرتبة 6 على مستوى

منطقة الشرق الأوسط وشمال إفريقيا.

5 – دعم المخططات الاستراتيجية القطاعية: مخطط التسريع الصناعي 2014 – 2020

تعبئة غلاف مالي يناهز 20 مليا ردرهم في إطار صندوق التنمية الصناعية، بغية دعم مخطط التسريع الصناعي والنهوض بالصادرات.

ـ تطوير قطاع السيارات نموذجا:

ـ ارتفاع رقم معاملات صادرات قطاع السيارات من 31,6 مليار درهم في سنة 2013 إلى 48 مليار درهم في سنة 2015 .

ـ تطوي ر أرضيتين صناعيتين مندمجتين مخصصتين للسيارات في طور التشغيل: أرضية « مدينة القنيطرة للسيارات » التي من المتوقع أن تجلب استثمارات تبلغ 12 مليار درهم وتحدث 30.000 منصب شغل، وأرضية « مدينة طنجة للسيارات » التي ستمكن من جلب استثمارات تقدر بحوالي 8 مليارات درهم و إحداث 30.000 منصب شغل.

ـ مشروع إقامة مركب صناعي كبي رمن قبل مجموعة PSA بيج و سيتروين الذي سيدخل حيز الخدمة في سنة 2019 في جهة الرباط-سلا-القنيطرة بتكلفة إجمالية قدرها 570 مليون أورو: الرفع من نسبة الاندماج في قطاع السيارات لتبلغ 80 ٪، وإحداث 4.500 منصب شغل مباشر و 20.000 منصب شغل غير مباشر، وإنتاج 200.000 مركبة و 200.000 محركا سنويا.

قراءة في تطور أهم المؤشرات الاقتصادية

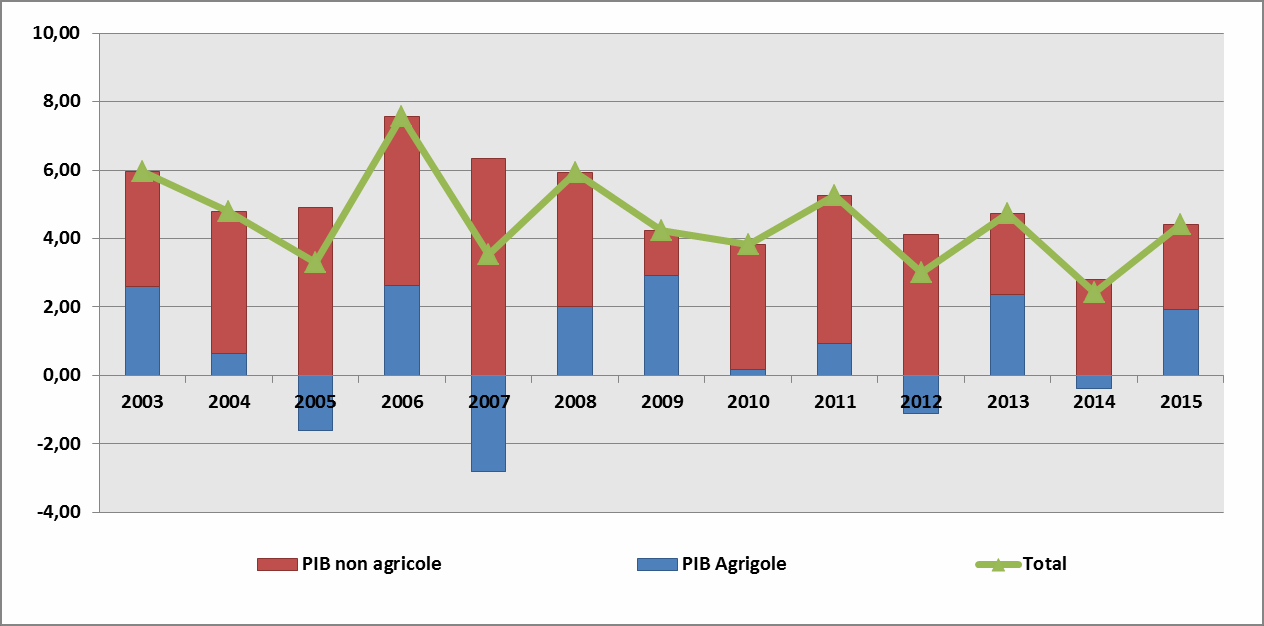

6 – تحقيق مستويات نمو مرضية رغم صعوبة السياق:

انظر الرسم البياني ـ الصورة رقم 1

ـ ناهز متوسط نسبة النمو 3,7 % خلال الفترة 2012 – 2015 ، على الرغم من صعوبة السياقين الداخلي )تسجيل ثلاثة سنوات جفاف بما فيها 2016 ، وثقل إرث تدهور التوازنات الاقتصادية الكبرى، وظرفية سياسية دقيقة( والخارجي و محيط إقليمي مضطرب، وتواصل الأزمة الاقتصادية والمالية التي همت الشركاء الرئيسيين للمغرب، وارتفاع أثمنة المواد الأولية سنتي 2012 و 2013 .)

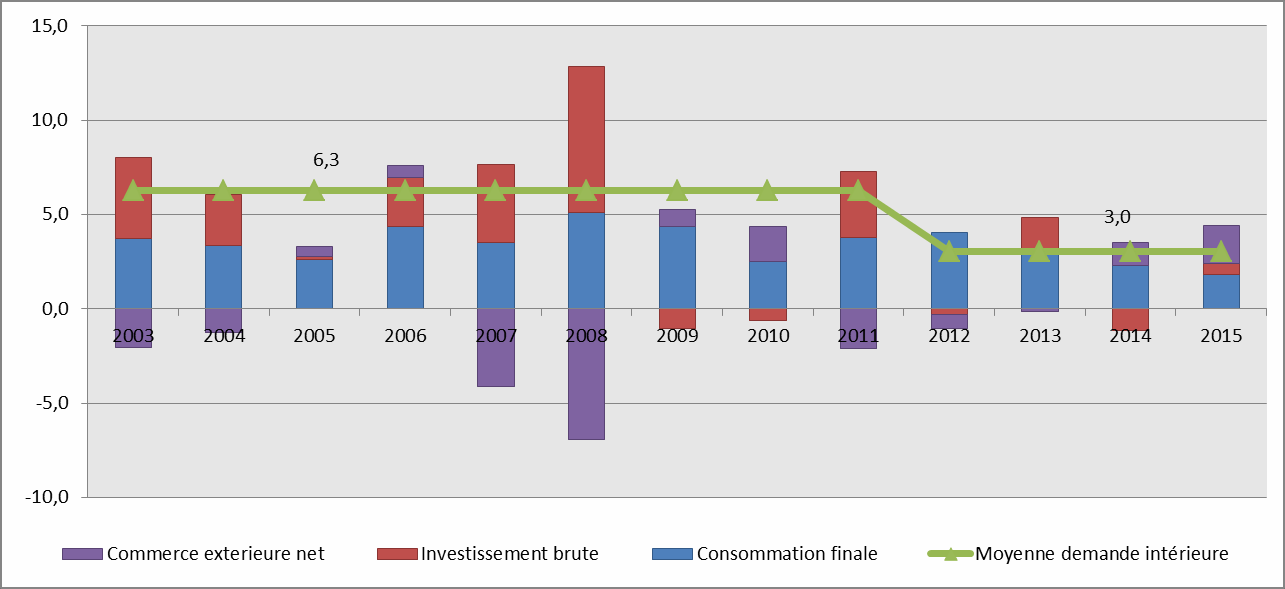

6 – تراجع الطلب الداخلي وراء محدودية نسب النمو:

انظر الرسم البياني ـ الصورة رقم 2

ـ في السابق، كان الطلب الداخلي يشكل قاطرة مهمة للنم و الاقتصادي، خاصة نم و القطاعات غي ر الفلاحية. غير أن تدهور العجزين: عج ز الميزانية وعج ز الحساب الجاري لميزان الأداءات أدى الى تراجع هذا الطلب مما أبان عن محدودية هذه السياسة

ـ بلغ معدل ارتفاع الطلب الداخلي 3% خلال الفترة 2012 – 2015 ، مقابل 6,3% كمعدل سنوي خلال بداية العشرية2000 . وقد أدى هذا التراجع إلى فقدان ما متوسطه 1,5 نقطة نم وسنويا خلال نفس الفترة.

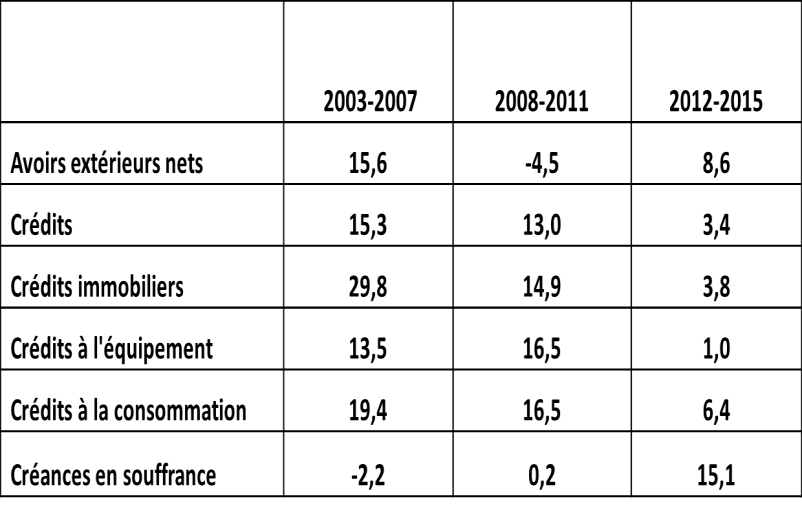

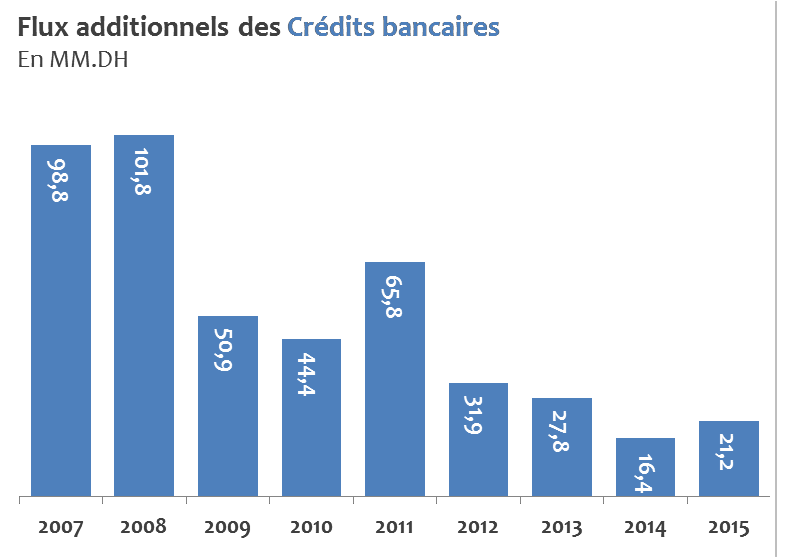

6 – تراجع جاري القروض:

انظر الرسم البياني ـ الصورة رقم 3 –4

ـ ناهز متوسط نسبة نم و القروض البنكية 3,4 % خلال الفترة 2013 – 2015 ، مقابل 15,3% خلال الفترة 2003 – 2007 ، و 13 % خلال الفترة 2008 – 2011 .

ـ لا يبد وأن لتخفيض سع رالفائدة الرئيس ي من قبل البنك المركزي تأثي رملموس على المنحى التراجعي للقروض الموجهة لتمويل الاقتصاد.

ـ يعزى تباط ؤ القروض البنكية إلى عدة عوامل: تراجع السيولة، المديونية المرتفعة للمقاولات خاصة في قطاع العقا ر نتيجة نهج سياسة نقدية توسعية، وعدم مخاطرة الفاعلين الاقتصاديين والماليين.

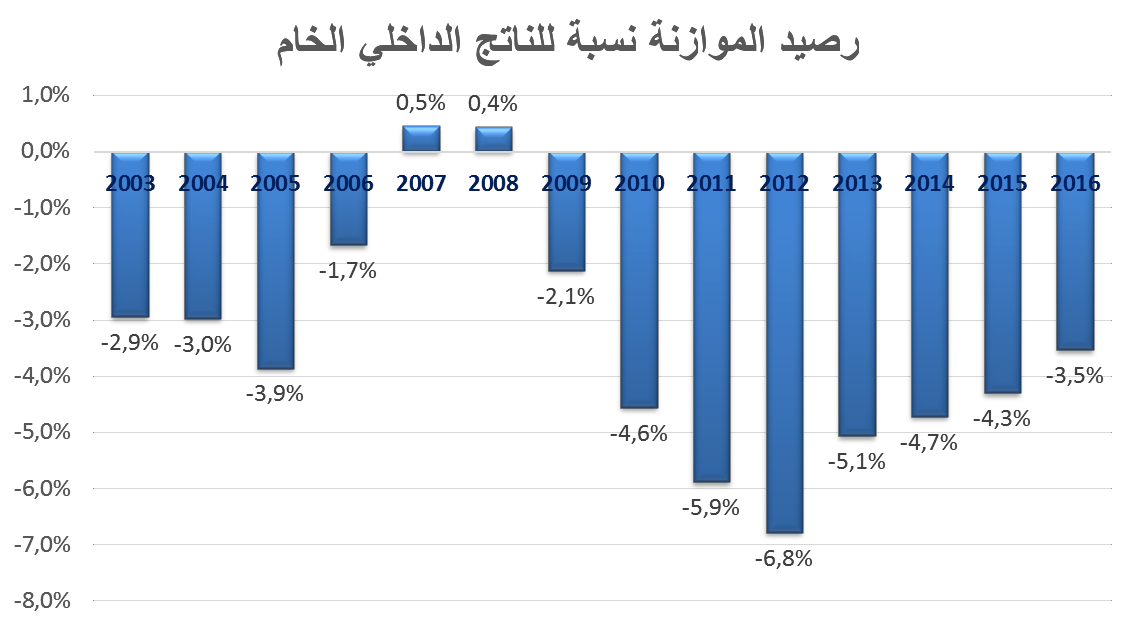

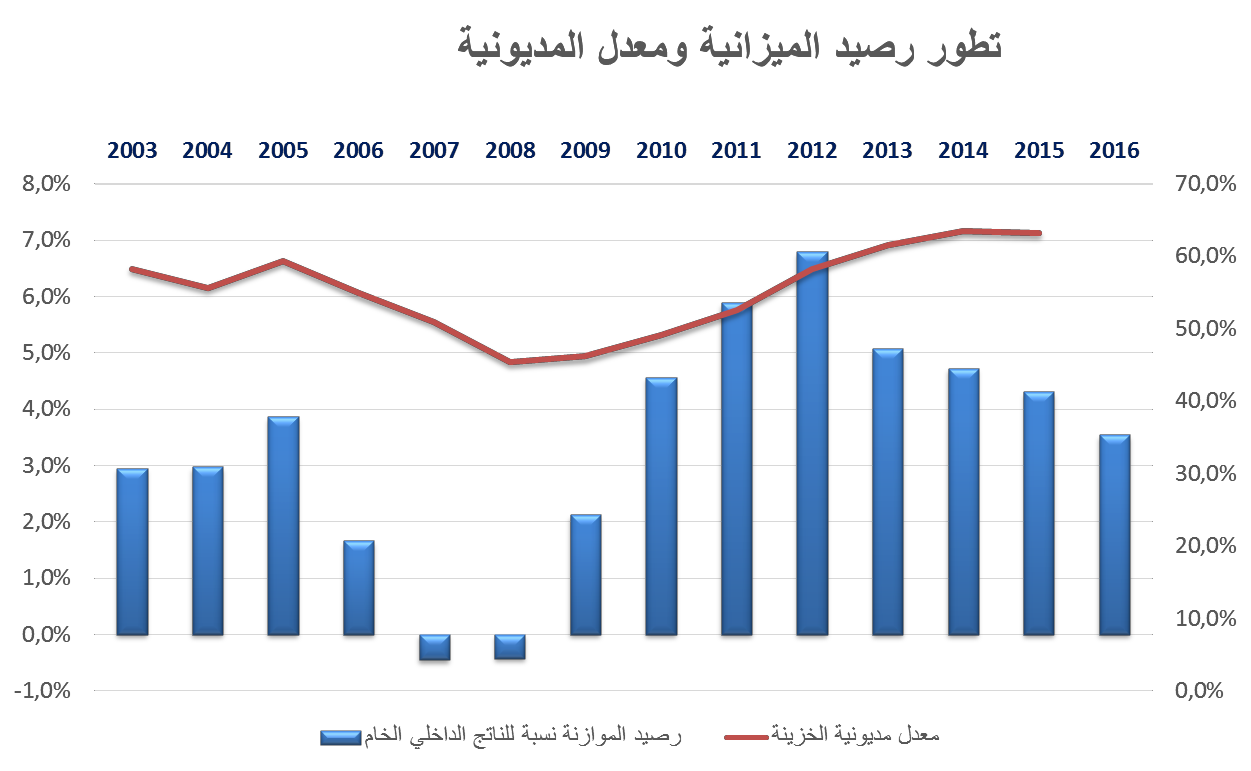

6 – تراجع عجز الميزانية:

انظر الرسم البياني ـ الصورة رقم 5

ـ انخفض عجز الميزانية من 6،8 ٪ في سنة 2012 إلى 4,3 ٪ في سنة 2015 ، ويتوقع أن لا يتجاوز 3,5 ٪ في سنة 2016 .

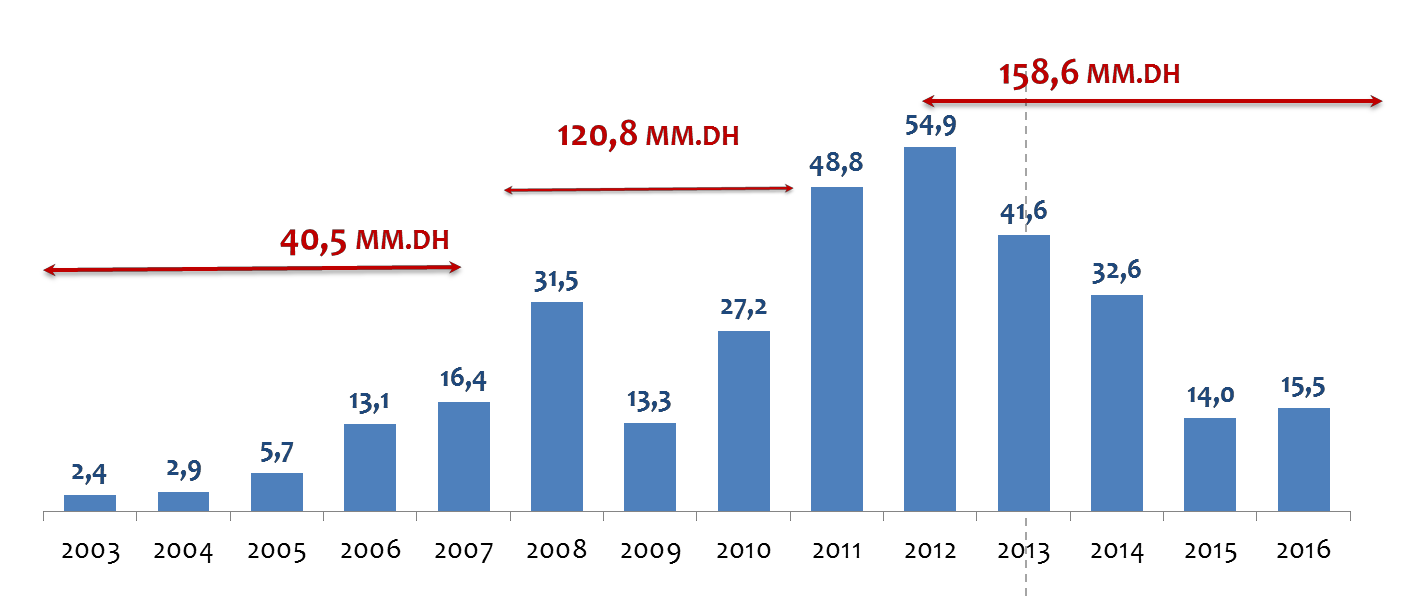

6 – تراجع عجز الميزانية: إصلاح نظام المقاصة.

انظر الرسم البياني ـ صورة رقم 5ـ

ـ يعزى تراجع عجز الميزانية خلال الفترة 2012 – 2016 بشكل كبي رإلى إصلاح نظام المقاصة، مما مكن من تخفيض نفقات

المقاصة من 54,9 مليا ردرهم سنة 2012 إلى 15,5 مليا ردرهم سنة 2016 .

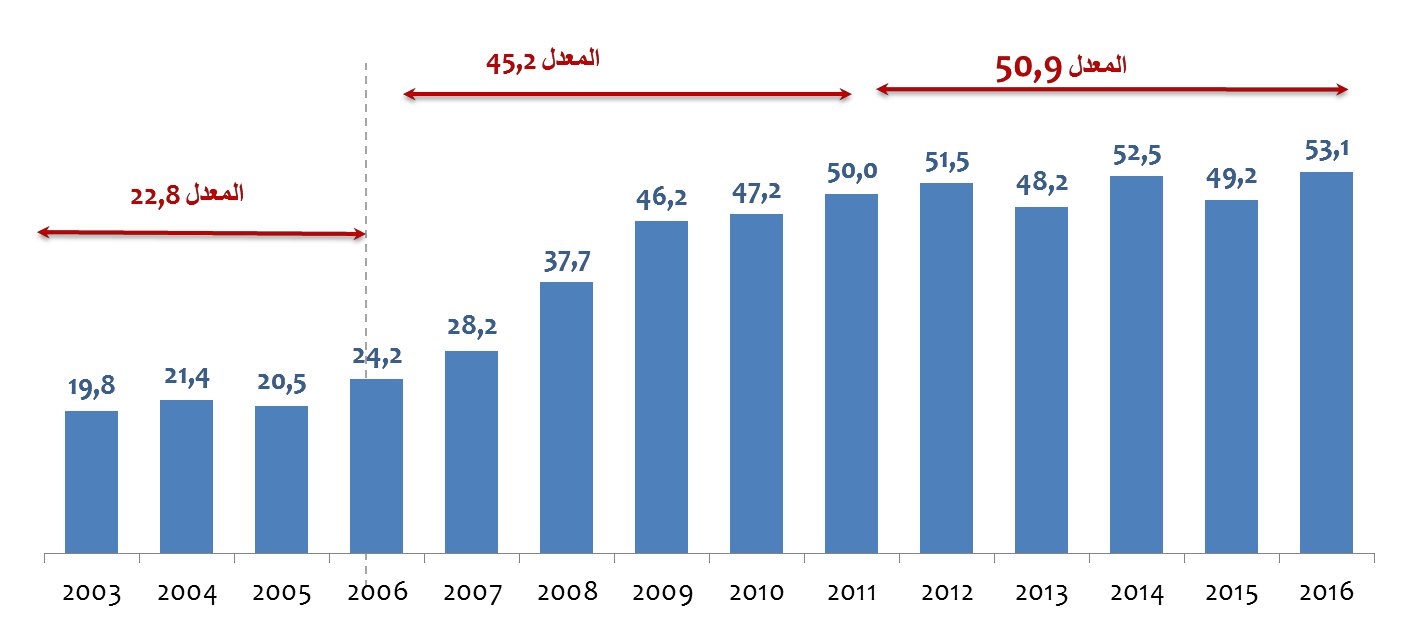

6- تراجع عجز الميزانية مع الحفاظ على الاستثمار

إصدارات الاستثمار برسم الميزانية بملايير الدراهم

انظر الرسم البياني ـ صور رقم 6

ـ تراجع عج ز الميزانية خلال الفترة 2012 – 2016 دون اللجوء إلى تقليص حجم الاستثمارات برسم الميزانية، بل، على

العكس من ذلك، ارتفع معدل إصدارات الاستثمار برسم الميزانية إلى 50,9 مليا ر درهم سنويا خلال الفترة 2012 –

2016 ، مقابل 45,2 مليار درهم خلال الفترة 2007 – 2011 ، و 22,8 مليار درهم خلال الفترة 2003 – 2006 .

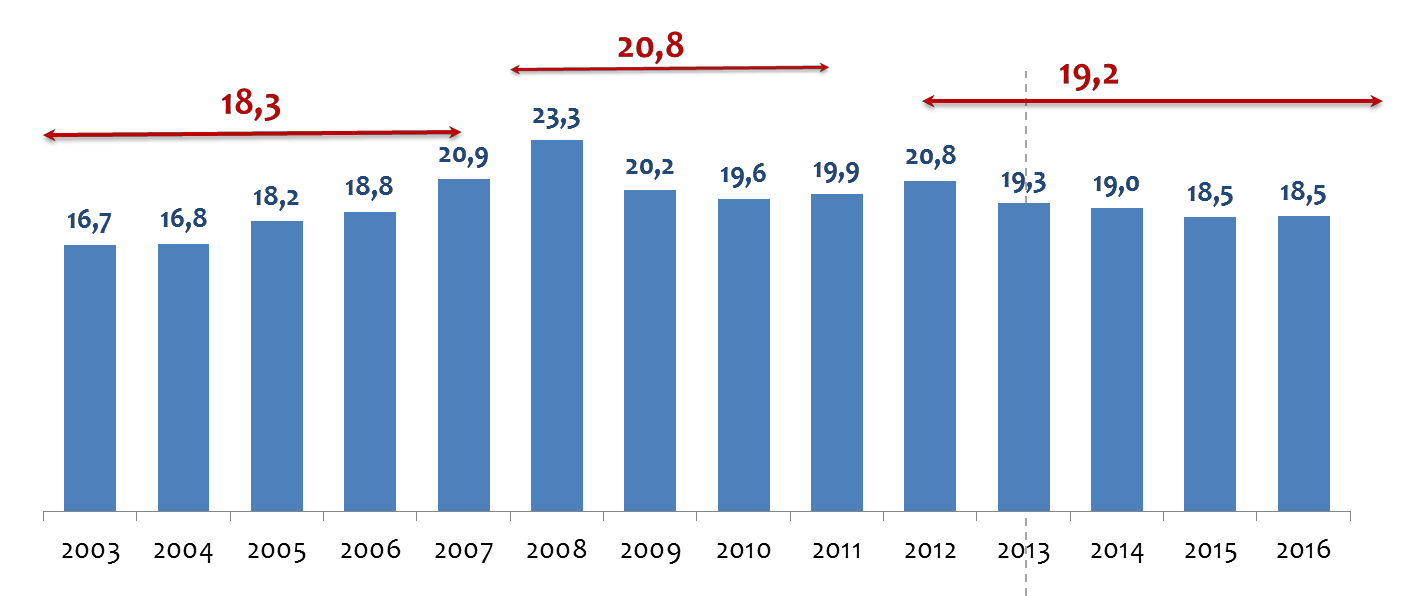

6- تراجع عجز الميزانية دون الرفع من الضغط الضريبي

المداخيل الجبائية نسبة للناتج الداخلي الخام

انظر الرسم البياني 6 مكرر

ـ تراجع عجز الميزانية خلال الفترة 2012 – 2016 دون اللجوء إلى الرفع من الضغط الضريبي، إذ بلغ معدل المداخيل الجبائية من الناتج الداخلي الخام 19,2% خلال الفترة 2012 – 2016 ، مقابل 20,8% خلال الفترة 2008 – 2011 .

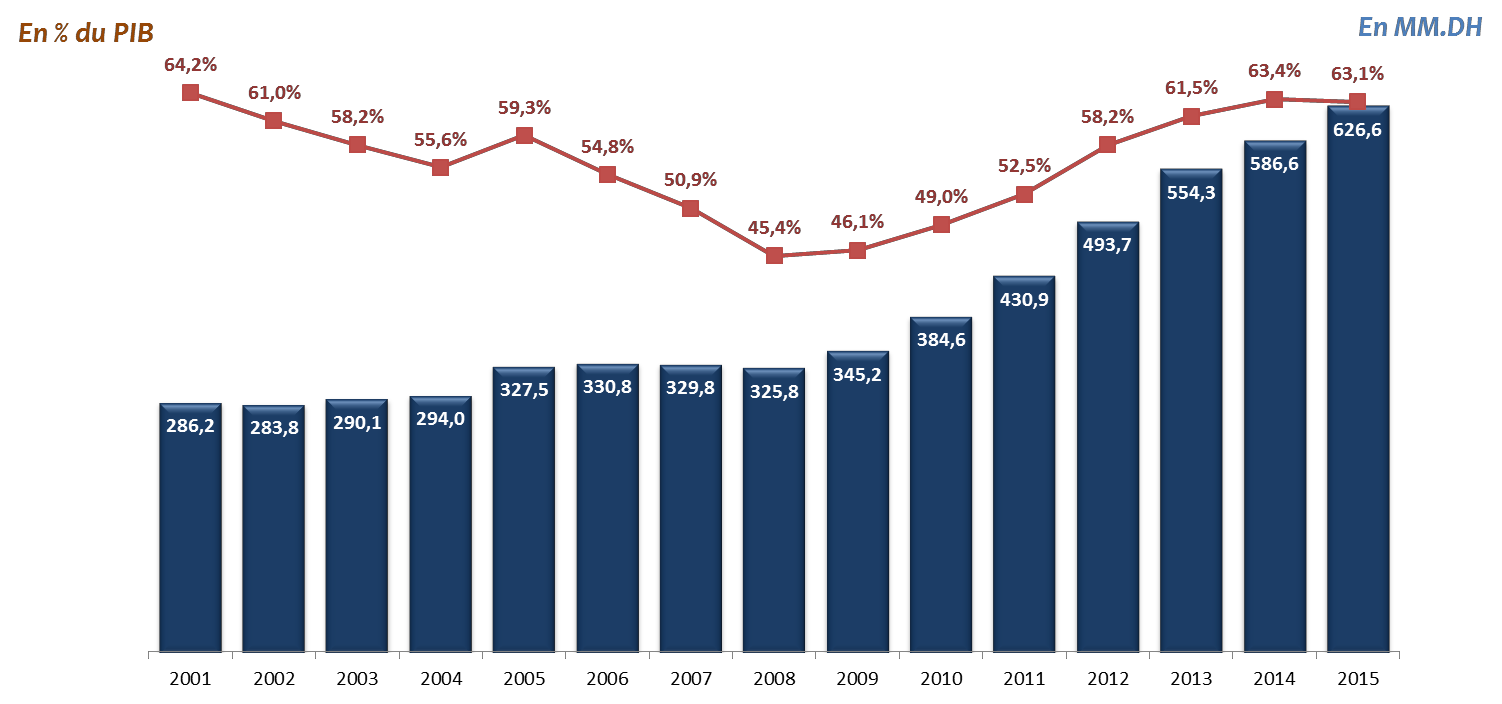

6- تطور الدين العمومي

تطور المديونية

انظر الرسم البياني رقم 7

ـ استقرا ر معدل مديونية الخزينة في 63,1 % من الناتج الداخلي الخام سنة 2015 ، بعد أن شهد ارتفاعات بلغت ما يناهز 4 نقاط سنويا ما بين 2009 و 2013 ،

6-التحكم في الدين العمومي – وتيرة التطور مرتبطة بالتحكم في العجز

انظر الرسم البياني رقم 8

استقرا ر معدل مديونية الخزينة في 63,1 % من الناتج الداخلي الخام سنة 2015 ، بعد أن شهد ارتفاعات بلغت ما يناهز 4 نقاط سنويا ما بين 2009 و 2013 ، موازاة مع ارتفاع العجز

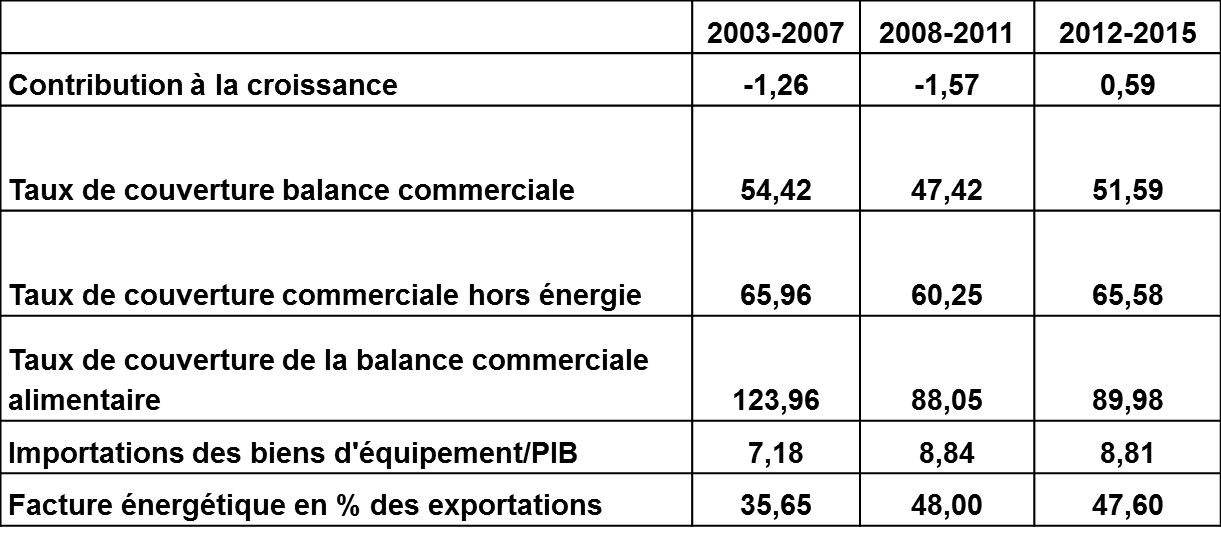

.6 تحسن الحسابات الخارجية

انظر الرسم البياني رقم 9

ـ جل مؤشرات التجارة الخارجية إيجابية: شهدت الصادرات تحسنا ملحوظا، خاصة الفوسفاط ومشتقاته والسيارات.

ـ أصبحت مساهمة صافي الطلب الخارجي في النم و إيجابية في المتوسط خلال الفترة 2012 – 2015 بفضل ارتفاع

الصادرات وتباط ؤ الواردات، اللذين يمكن تفسيرهما خاصة بتطور قطاع السيارات، من جهة، وارتفاع الإنتاج الداخلي للمواد الغذائية وانخفاض الواردات الطاقية، من جهة أخرى .

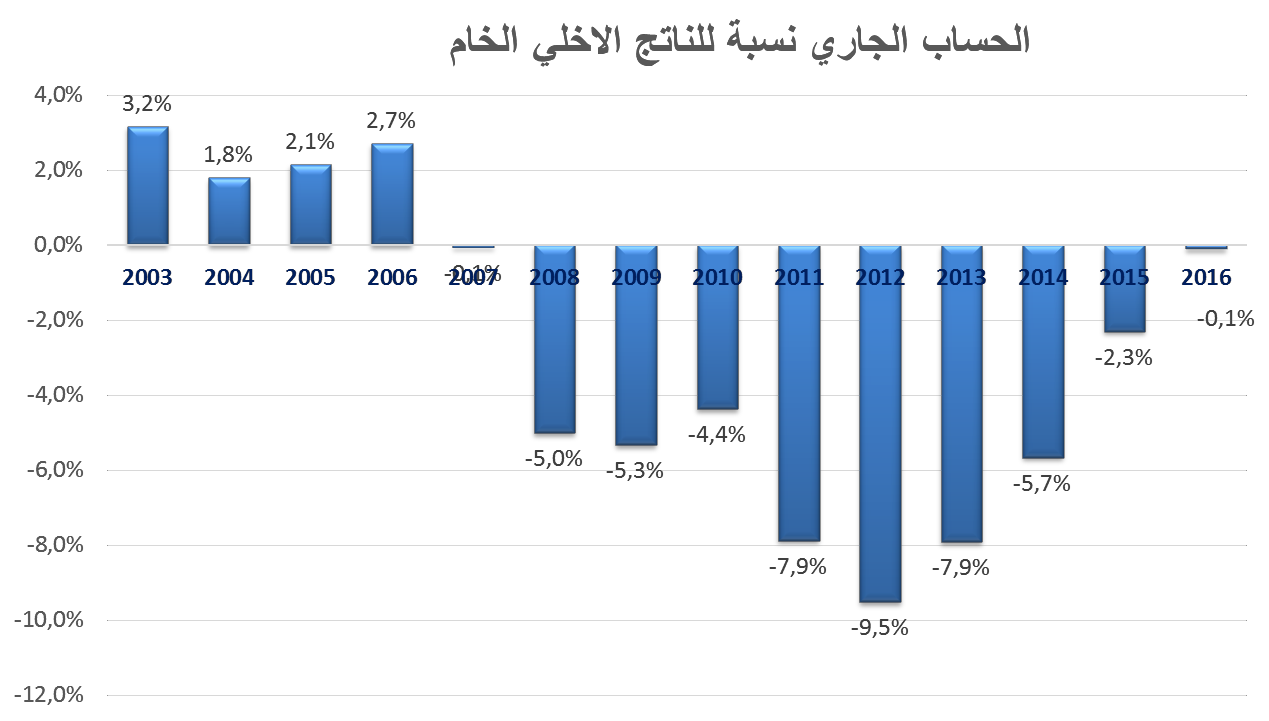

6 . – تراجع عجز الحساب الجاري لميزان الأداءات

انظر الرسم البياني رقم 10

ـ انخفاض عجز الحساب الجاري لميزان الأداءات من 9،5 ٪ في سنة 2012 إلى 2،3 ٪ في سنة 2015

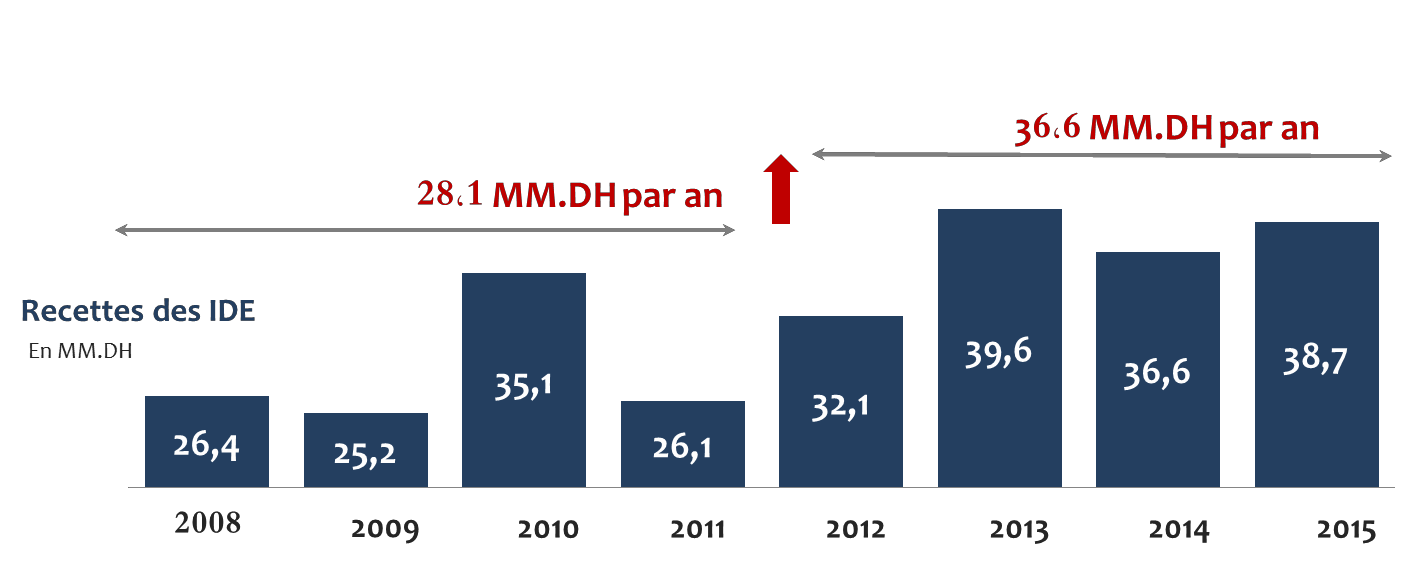

.6 ارتفاع الاستثمارات المباشرة الأجنبية

مداخيل الاستثمارات المباشرة الأجنبية

11انظر الرسم البياني رقم

-على الرغم من الظرفية الدولية والإقليمية غي رالمواتية، فقد حافظ المغرب على جاذبيته للمستثمرين الأجانب.

ـ اجتازت مداخيل الاستثمارات الأجنبية المباشرة مستوى جديدا في سنة 2013 ، وذلك بفضل قطاعي الصناعة

والعقار.

ـ وتترك ز الاستثمارات في الصناعة، ذات المصد ر الأوروبي أساسا، بشكل خاص في قطاعي السيارات والطيران، مع مواصلة مجموعات دولية كبرى لبرامجها الاستثمارية.

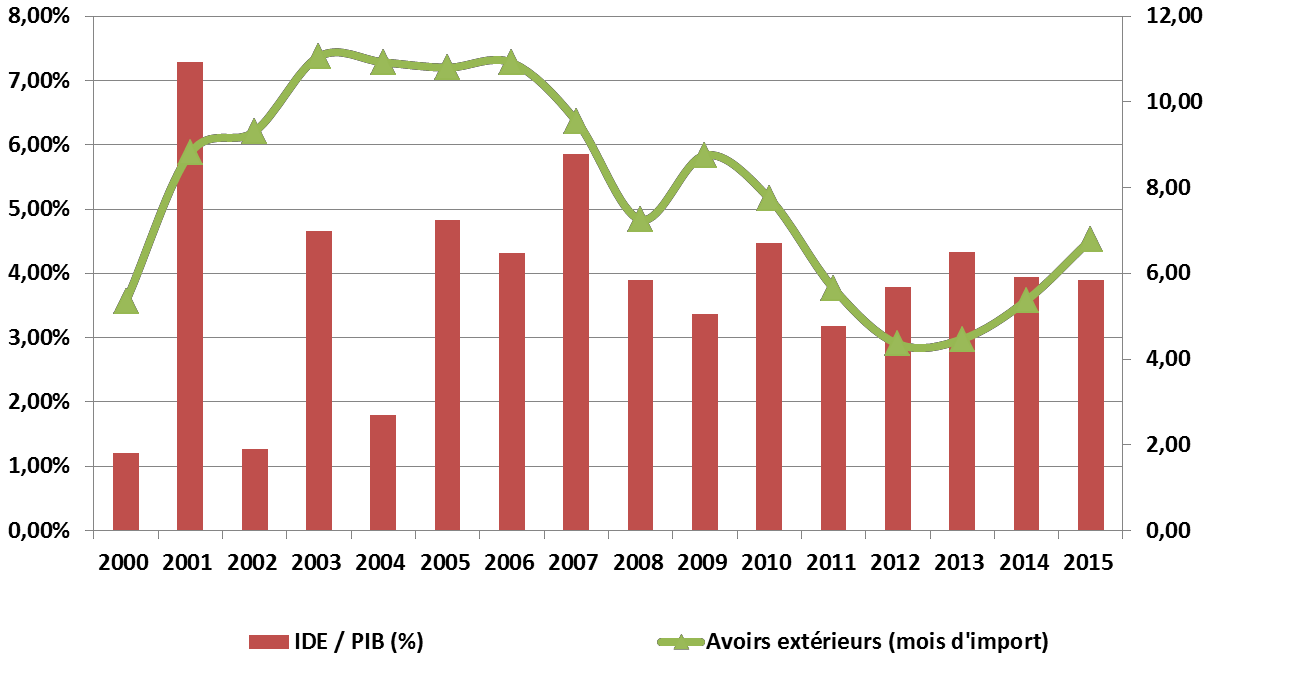

6 – ارتفاع الاحتياطات الأجنبية:

انظر الرسم البياني رقم 12

ـ ساهم تحسن الاستثمارات الأجنبية المباشرة خلال السنوات الأخيرة في تعزيز احتياطيات المغرب من العملات الأجنبية:

تغطي هذه الاحتياطيات حاليا ما يعادل أكث رمن 7 أشه رمن الواردات مقابل 4 أشه رو 5 أيام في نهاية سنة 2012 .

ـ يفسر تجدد تراكم الاحتياطيات الأجنبية جزئيا إعادة تشكيل هوامش التمويل، وبالتالي الضغط الذي يخضع له النظام البنكي لمنح القروض.

.6 سوق الشغل: شبه استقرار معدل البطالة

ـ شبه استقرار معدل البطالة خلال الفترة 2012 – 2015 .

ـ تبقى معدلات إحداث مناصب الشغل غير مفهومة، وه وما يستدعي تحلي لا أدق في غياب إحصائيات مفصلة.

ـ يتوفر المغرب على أدنى معدلات البطالة في منطقة الشرق الأوسط وشمال إفريقيا.

.6 سوق الشغل شبه استقرار معدل البطالة لكن علاقة الشغل بالنمو تبقى غامضة

انظر الرسم البياني رقم 13

في الماضي ، تركز إحداث فرص الشغل في قطاعي البناء والأشغال العمومية والخدمات، خاصة في فطاع التجارة وعلى وجه أخص في القطاع غير المهيكل.

ـ يفسر تراجع الطلب المحلي جزئيا انخفاض مناصب الشغل غير المؤهلة.

ـ ومع ذلك، تبقى العلاقة بين النمو والشغل إشكالية. على سبيل المثال، بلغ صافي مناصب الشغل المحدثة 40.000 في سنة 2015 مع تسجيل نسبة نم وتناهز 4,5 ٪، في حين تم إحداث 120.000 منصب شغل سنة 2010 مع تسجيل نسبة نمو تناهز 3,8% فقط .

6- تطور القدرة الشرائية للمواطنا

انظر الرسم البياني رقم 14

ـ تحسن متوسط الدخل الفردي خلال الفترة 2011 – 2015 ، منتق لا من 23.729 درهم سنة 2011 إلى 27.356 درهم سنة 2015..

ـ بالنظر إلى التحكم في نسبة التضخم في حدود 1,6 ٪ كمتوسط خلال الفترة 2012 – 2015 ، تحسنت القدرة الشرائية

للأسر بنسبة 3,5 ٪ سنويا خلال نفس الفترة.

6 قراءة في تطور أهم المؤشرات الاقتصادية: تراجع الفوارق الاجتماعية

انظر الرسم البياني رقم 15

ـ ساهم التحسن الإجمالي للقدرة الشرائية وتقليص الفوارق الاجتماعية في الحد بشكل كبي رمن الفقر والهشاشة

. وقد تم القضاء تقريبا على الفقر المدقع.

ـ سجلت الفوارق الاجتماعية، التي يمكن قياسها بواسطة الاستهلاك، انعطافة تراجعية لمنحاها التصاعدي. وهكذا، انخفض مؤشر جيني، الذي يقيس هذه الفوارق، بنسبة 4,7 ٪ ما بين سنتي 2007 و2014

3 Comments

حصيلة مشرفة في ظروف صعبة جدا… إن هذه الحكومة بهذه التوجهات هي بحق البطابة الصالحة التي يحتاجها جلالة الملك…اللهم احفظ بلدنا من كل سوء

بالرغم من كل ما جاء في التقرير، تبقى حكومة بنكيران الأسوأ في تاريخ المغرب المعاصر، إن على مستوى إغراق البلاد ورهن مستقبل العباد في كف المديونية، أو ارتفاع معدل البطالة خاصة في صفوف ذوي الشهادات العليا، أو على تجميد الأجور أو تقييد الإضراب وانتشار الفساد بعد العفو على أباطرته أو التراجع اللمكتسبات وضرب القدرة الشرائية للمواطنين، وتراجع نسبة النمو إلى الحضيض أو السعي إلى خوصصة التعليم والصحة وضرب الوظيفة العمومية بنظام التعاقد و »إصلاح » صناديق التقاعد المنهوبة على حساب الأجراء والموظفين واللائحة طويلة جدا…

طويل اوخاوي حصيلة ماتحت الصفر في كل الميادين اقتصادية اجتماعية ثقافية الخ اين هو الرفاه الموعود من قبل هذه الحكومة للشعب المغربي لاشيء تحقق سوى الزيادات والافساد المسمى ظلما اصلاحا؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟؟